Gyors ismétlés:

- a MAX kártyából az első évben tényleg akár közel 100.000 Ft is kihozható!

- a MAX kártyából az első évben tényleg akár közel 100.000 Ft is kihozható!

- havi maximum 200.000 Ft vásárlásig a maximális 4%-os visszatérítés havonta 8.000 Ft-ot, éves szinten 12 x 8.000 Ft = 96.000 Ft-ot jelent, melyet a SAJÁT VÁSÁRLÁSAINK UTÁN kapunk vissza

- 5.000 Ft csatlakozási bónusz, melyet az első vásárlásunk után aktiválnak

Ez eddig 101.000 Ft jóváírás!!!

KÖLTSÉGEK:

- 590 Ft havi zárlati díj (kötelező), egy évre 12 x 590 Ft = 7.080 Ft

- 530 Ft SMS-szolgáltatás (opcionális, de én mindenképpen javaslom), egy évre 6.360 Ft

ELSŐ ÉV maximálva 101.000 - 7.080 = 93.920 Ft, SMS-szolgáltatással -6.360 = 87.560 Ft

MÁSODIK ÉVTŐL a jelenlegi feltételekkel (akkor nem lesz újabb csatlakozási bónusz!)

- éves maximum 96.000 Ft visszatérítés (12 x 8.000 Ft )

KÖLTSÉGEK:

- éves kártyadíj: 6.490 Ft

- 590 Ft havi zárlati díj (kötelező), egy évre 12 x 590 Ft = 7.080 Ft

- 530 Ft SMS-szolgáltatás (opcionális, de én mindenképpen javaslom), egy évre 6.360 Ft

MÁSODIK ÉV maximálva 96.000 - 6.490 - 7.080 = 82.430 Ft, SMS-szolgáltatással -6.360 = 76.070 Ft

Ezek elméleti számok, és fel kell készülnünk arra, hogy bármikor változtathatnak a feltételeken. De még így is jelenleg a legjobb választás a piacon, mert semmit nem kell változtatni a már meglévő vásárlási szokásainkon!

Ezek elméleti számok, és fel kell készülnünk arra, hogy bármikor változtathatnak a feltételeken. De még így is jelenleg a legjobb választás a piacon, mert semmit nem kell változtatni a már meglévő vásárlási szokásainkon!

A MAX kártya nagyon sokoldalú, ráadásul gyakorlatilag teljesen a saját igényeinkre szabhatjuk. És mivel az igényeink is rendszeresen változnak, ezekhez a változó igényekhez tudjuk igazítani a kártyát is. Hogyan?

Már igénylés előtt érdemes elgondolkodni azon, hogy az elkövetkező 180 napban milyen nagyobb vagy rendszeres kiadásaink lesznek - akár szűkebb vagy tágabb családban gondolkodva: utazások, iskolakezdés, lakásfelújítás, esküvő, nagyobb háztartási gépek vásárlása, bútorcsere, autóbérlés, gyógyszerek, piperecikkek, ebédrendelés, autóval munkába járás, BKK bérlet stb.

Ne felejtsük el, hogy hiába van 8 kategória, CSAK 3-AT VÁLASZTHATUNK EGYSZERRE 4%-os visszatérítésre, bárhol máshol vásárolva csak 1%-ot fogunk kapni (ez egyébként a kategórián kívül eső termékekre is igaz, tehát élelmiszer, rezsi stb.). 180 nap elteltével a netbankunkban módosíthatjuk, de azt is csak úgy, hogy ha egyszer már rányomtunk a mentésre, akkor az újabb 180 napig úgy marad, tehát ha több kategóriát is változtatni szeretnénk, akkor azt egyszerre tegyük meg.

Az UTAZÁS és szórakozás kategóriát kivéve elsősorban termékekre, és ne szolgáltatásokra gondoljunk.

Vegyük figyelembe, hogy az utazáshoz olyan szolgáltatások is tartoznak, melyek az egész családot érinthetik. Ilyen lehet a vonat- vagy a távolságibusz-bérlet is, nem csak a budapesten belüli közlekedés vagy a taxi. Egy 4 fős családnak akár 20-30.000 Ft állandó kiadást is jelenthetnek havonta a csak az utazással kapcsolatos költések, illetve nyaralásaink során szintén felülünk erre-arra, főleg külföldön, ha nem autót béreltünk. Ha messzebbre utazunk, akkor sokszor repülőjegyre is szükségünk van, és egy családi kiruccanás már önmagában kimerítheti a 200.000 Ft-os keretet. Ha utazási irodánál fizetünk, az is ugyanez a kategória, sőt az összes szállás - legyen az hotel, apartman vagy AirBNB - is ide tartozik.

Vegyük figyelembe, hogy az utazáshoz olyan szolgáltatások is tartoznak, melyek az egész családot érinthetik. Ilyen lehet a vonat- vagy a távolságibusz-bérlet is, nem csak a budapesten belüli közlekedés vagy a taxi. Egy 4 fős családnak akár 20-30.000 Ft állandó kiadást is jelenthetnek havonta a csak az utazással kapcsolatos költések, illetve nyaralásaink során szintén felülünk erre-arra, főleg külföldön, ha nem autót béreltünk. Ha messzebbre utazunk, akkor sokszor repülőjegyre is szükségünk van, és egy családi kiruccanás már önmagában kimerítheti a 200.000 Ft-os keretet. Ha utazási irodánál fizetünk, az is ugyanez a kategória, sőt az összes szállás - legyen az hotel, apartman vagy AirBNB - is ide tartozik.

Érdemes időzíteni: ha az egyik nagyobb tételt (pl. repülőjegyek) még számlazárás előtt fizetjük ki (legyünk benne biztosak, hogy le is fogják könyvelni még 10-e előtt!), akkor a másikat már átvihetjük a következő időszakra.

Egy utazást sokszor hónapokig fizetgetünk: áprilisban megvesszük a repjegyeket, májusban lefoglaljuk a szállást (AirBNB és néhány szálloda esetében azonnal ki is kell fizetni), júniusban megveszünk néhány belépőt előre, és csak júliusban utazunk el valójában, amikor pl. az autóbérlés vagy a helyi közlekedés lesz aktuális. Így minden hónapban lesz olyan tétel, ami az adott kategóriához tartozik, és nem ugyanabban a számlázási ciklusban lesz mondjuk 600.000 Ft, aminek igazából semmi értelme, mert a bank úgyis csak 200.000 Ft után fizet visszatérítést...

Ha vannak gyerekek a családban, vagy szoktunk utazgatni, vagy épp jön a nyári szezon, érdemes a SZÓRAKOZÁS kategóriát is megjelölni kedvencnek. Ugye a fenti példában júniusban már előre kifizettünk néhány belépőt, nagy valószínűséggel azok is ide tartoznak. De az összes étterem, gyorsétterem, mozi, színház, könyvesbolt, pub, strand, jegyirodák, koncertek mind-mind 4% visszatérítést jelenthetnek. Állatkert, Aquaworld...

Ha vannak gyerekek a családban, vagy szoktunk utazgatni, vagy épp jön a nyári szezon, érdemes a SZÓRAKOZÁS kategóriát is megjelölni kedvencnek. Ugye a fenti példában júniusban már előre kifizettünk néhány belépőt, nagy valószínűséggel azok is ide tartoznak. De az összes étterem, gyorsétterem, mozi, színház, könyvesbolt, pub, strand, jegyirodák, koncertek mind-mind 4% visszatérítést jelenthetnek. Állatkert, Aquaworld...

Ha rendszeresen rendeljük az ebédet, elképzelhető, hogy arra is megkapjuk a maximális jóváírást. Érdemes kideríteni, hogy milyen MCC kód alatt futnak (ITT írtam bővebben az MCC kódról, és ITT vannak a konkrét kódok egy táblázatban), vagy egyszerűen csak nézzük meg a következő számlakivonatunkat, hogy mennyit írtak jóvá az adott összeg után: 1 vagy 4%-ot.

Ezt egyébként mindenképpen javaslom: minden hónapban töltsük le az aktuális számlakivonatunkat, és nézzük meg, mennyit írtak jóvá. Így pontosan nyomon követhetjük, hogy mit csináltunk jól vagy rosszul. Sokat lehet tanulni a számlakivonatokból, ne sajnáljuk rá azt a tíz percet, hogy gyorsan végigfussunk rajtuk havonta egyszer.

Később mutatok példákat, de nézzük tovább a kategóriákat:

DIVAT - minden, ami ruházat. Fehérnemű, ruha, cipő, sportcipő

Érdemes megnézni, hogy maguk a sportboltok is ide tartoznak-e még (pl. Decathlon, Hervis), mert ugye ők a biciklitől elkezdve a korcsolyán át a hullahoppig mindenfélét árulnak, nem csak cipőket és sportruházatot. Még az is elképzelhető, hogy ha több osztályon is lehet fizetni, akkor esetleg eltérő az MCC kódjuk, szerintem kérdezz rá vásárlás előtt a biztonság kedvéért.

Érdemes megnézni, hogy maguk a sportboltok is ide tartoznak-e még (pl. Decathlon, Hervis), mert ugye ők a biciklitől elkezdve a korcsolyán át a hullahoppig mindenfélét árulnak, nem csak cipőket és sportruházatot. Még az is elképzelhető, hogy ha több osztályon is lehet fizetni, akkor esetleg eltérő az MCC kódjuk, szerintem kérdezz rá vásárlás előtt a biztonság kedvéért.

Természetesen a bőráru üzleteket sem szabad elfelejteni, tehát táskák, pénztárcák stb.

Itt is érdemes időzíteni, pl. ha kimegyünk az Outletbe, akkor azt mondjuk az adott hónap 11-e körül tegyük (hogy pontosan mikor érdemes, azt a konkrét számlakivonat résznél kicsit jobban megnézzük), hogy rögtön azzal kezdjük a hónapot. Ha barátnőkkel/barátokkal megyünk, akkor akár helyettük is fizethetünk a MAX kártyánkkal, majd utólag odaadják kp-ban. Ha ott rögtön elköltünk 200.000 Ft-ot (ha többen vagyunk, hamar összejön...), máris kimaxoltuk a kártyánkban rejlő lehetőséget, tehát 8.000 Ft visszatérítéssel számolhatunk abban a hónapban.

SZÉPSÉGÁPOLÁS-EGÉSZSÉG - drogériák, parfümériák, patikák, gyógyszertárak, bioboltok

Még az is simán benne van a pakliban, hogy a fodrászkellék boltok, műkörmös nagykerek is benne vannak, mert ugye logikailag ide illenek. Ezért kell mindig megkérdezni a tulajt, hogy milyen MCC kódon igényelte a terminált, mert lehet, hogy semmilyen listán vagy ajánláson nem találjuk meg az adott helyet, pedig simán jogosultak lennénk a maximális visszatérítésre, ha ott vásárolnánk.

Még az is simán benne van a pakliban, hogy a fodrászkellék boltok, műkörmös nagykerek is benne vannak, mert ugye logikailag ide illenek. Ezért kell mindig megkérdezni a tulajt, hogy milyen MCC kódon igényelte a terminált, mert lehet, hogy semmilyen listán vagy ajánláson nem találjuk meg az adott helyet, pedig simán jogosultak lennénk a maximális visszatérítésre, ha ott vásárolnánk.

Ne felejtsük el, hogy ha a családban pl. a nagyszülőknek állandó gyógyszereket kell szedniük, akkor mindenképp kedves gesztus, ha mi váltjuk ki a havi orvosságadagjukat, és mellesleg még visszakapjuk a teljes összeg 4%-át is.

Ha konditerembe járunk, lehet, hogy a havi bérletünket is érdemes kártyával fizetni, illetve a vitaminokat, a fehérjeport és az egyéb táplálékkiegészítőket is meg tudjuk így venni egy erre szakosodott helyen (akár webáruházban is). Ha az alkalmazott nem tudja megmondani az MCC kódot, a tulaj nem elérhető, legrosszabb esetben vegyünk csak egy olcsóbb dolgot (ha amúgy mással mindenképp el tudjuk érni a maximális keretet), és a következő havi kimutatásban nézzük meg, hány %-ot kaptunk vissza.

Tehát ha egyébként több mindent is vennénk a hónapban, melyek tuti 4%-osak, és azzal ki tudnánk maxolni a keretünket, akkor itt most ne rizikózzunk be egy több 10.000 Ft-os vásárlást, hogy a végén kiderüljön, hogy csak 1%-ot kaptunk vissza, pedig lett volna még egy csomó minden más 4%-os is abban az időszakban...

Kisgyerekesek figyelmét is szeretném felhívni erre a kategóriára, mert a végtelen mennyiségű popsitörlőkendő-pelenka-popsikrém Bermuda háromszögében egy DM vagy Rossmann 4% visszatérítés kész megváltás lehet...

OTTHON - lakberendezési áruházak, bútorboltok, lakástextil üzletek

Szerintem a rövidáru boltok is ide tartoznak, de én nem vagyok egy nagy kézműves beállítottságú, szóval nem tudtam még ellenőrizni a kivonatokon, mert még nem vettem semmi ilyesmit. Viszont pl. egy varrónőnek ez fontos információ lehet, érdemes egy próbát tenni, mert van rá esély, hogy konkrétan az egész havi keretet egy vásárlással ki tudná maxolni, ha 200.000 Ft-ért venne anyagot, és fizethetne kártyával...

Szerintem a rövidáru boltok is ide tartoznak, de én nem vagyok egy nagy kézműves beállítottságú, szóval nem tudtam még ellenőrizni a kivonatokon, mert még nem vettem semmi ilyesmit. Viszont pl. egy varrónőnek ez fontos információ lehet, érdemes egy próbát tenni, mert van rá esély, hogy konkrétan az egész havi keretet egy vásárlással ki tudná maxolni, ha 200.000 Ft-ért venne anyagot, és fizethetne kártyával...

Ugye azt nem kell részleteznem, hogy ha elmegyünk az IKEÁ-ba, rendelünk egy ágyat online vagy varratunk egy függönyt a Diegoban, akkor szintén elég hamar összejön egy szép kis összeg, mely után behajthatjuk a 4% visszatérítést ;) Fontos: ha több minden kell, inkább osszuk szét több hónapra, hogy ne az legyen, hogy egyben kifizetünk 450.000 Ft-ot. Inkább egyszer 180.000-et, egyszer 270.000-et. Kivéve, ha a hazaszállítás így a többszörösébe kerülne (bár lehet, hogy össze lehet őket várni, ha pl. csak pár nap van a két vásárlás között, ami pont elég ahhoz, hogy az egyik a havi zárás előtt, a másik pedig utána könyvelődjön...). Én könnyen beszélek: a legközelebbi Jysk itt van tőlem 1,4 km távolságra :D

Jó kérdés, hogy a hobbiboltok hová tartoznak. Szerintem a következő kategóriába, de a jó ég tudja, én nem festegetek meg szalvétatechnikázok... De lehet, hogy sehova sem, ugyanúgy, ahogy a papír-írószer boltokról sem tudok semmit. El tudom képzelni, hogy mivel azok napi felhasználású cikkek (gondoljunk csak egy irodára), ugyanúgy nem esnek bele a nyolc kategória egyikébe sem, ahogy az élelmiszer... Bár ezek 1%-osnak még mindig jók, ha amúgy a 4%-osokkal nem érnénk el a keretet...

BARKÁCS-KERT - barkácsáruházak, kertészetek

Ha kertes házban lakunk (mondjuk ha panelban, akkor is), lehetőleg legyünk jóban a szomszéddal. Neki is biztos mindig kell valami, nekünk is. Akár együtt is mehetünk vásárolni, aztán majd mi kifizetjük az ő vásárlását is, ő meg odaadja nekünk kp-ban. Vagy egyszerűen csak ajánljuk fel, hogy maradjon nyugodtan otthon, mi megvesszük neki, amit kér, majd utólag rendezzük. Még jobb megoldás: ha látunk valami akciós terméket vagy valamit, ami a múltkor épp szóba került, hogy jó lenne beszerezni, akkor onnan, az áruházból hívjuk fel, és ajánljuk fel, hogy megvesszük neki, haza is visszük, így neki már nem kell sorban állnia, tülekednie, meg lehet, hogy mire ő felkerekedne, addigra már el is fogyna...

Ha kertes házban lakunk (mondjuk ha panelban, akkor is), lehetőleg legyünk jóban a szomszéddal. Neki is biztos mindig kell valami, nekünk is. Akár együtt is mehetünk vásárolni, aztán majd mi kifizetjük az ő vásárlását is, ő meg odaadja nekünk kp-ban. Vagy egyszerűen csak ajánljuk fel, hogy maradjon nyugodtan otthon, mi megvesszük neki, amit kér, majd utólag rendezzük. Még jobb megoldás: ha látunk valami akciós terméket vagy valamit, ami a múltkor épp szóba került, hogy jó lenne beszerezni, akkor onnan, az áruházból hívjuk fel, és ajánljuk fel, hogy megvesszük neki, haza is visszük, így neki már nem kell sorban állnia, tülekednie, meg lehet, hogy mire ő felkerekedne, addigra már el is fogyna...

Így bármikor könnyen potyázhatunk, és máris miénk a 4%, mert az anyóstól kezdve a kollégáinkig bárkinek bármikor intézhetünk valamit spontán. Ráadásul még az a hír is el fog terjedni rólunk, hogy milyen kedvesek és figyelmesek vagyunk, hogy gondoltunk rájuk ;)

ELEKTRONIKAI ÁRUHÁZAK - elektronikai áruházak

Nos, ha előre tudjuk, hogy a következő 180 napban szükségünk lesz pár új háztartási gépre, akkor érdemes ezt a kategóriát is bejelölni. Viszon talán itt a legfontosabb a tervezés, mert itt akár több százezer forintos tételekről is lehet szó pl. egy szép konyha esetén... Ha megoldható, úgy ütemezzük be a vásárlásokat, hogy több hónapra is jusson belőlük, hiszen nem ez lesz az egyetlen 4%-os kategóriánk. Ha az adott hónapban esetleg van már valami más is, pl. egy szállásfoglalás, ami már elvitte a keret felét, akkor hiába veszünk egy mosó-szárítógépet, csak egy részét fogja tudni beszámolni a bank a visszatérítésbe, mert a kettő együtt mondjuk 300.000 Ft, és a bank csak maximum 200.000 Ft költést vesz figyelembe, mégpedig időrendi sorrendben. Viszont ha esetleg kell egy tűzhely is, akkor lehet, hogy azt érdemes lenne előrehozni, a mosó-szárítógépet pedig átvinni a következő számlázási ciklusba, hacsak nem létszükséglet, mert akkor a szállás és a tűzhely együtt kb. 200.000 Ft, a mosó-szárítógép meg önmagában annyi (vagy több), így mind a két hónapban tuti ki tudjuk maxolni a visszatérítéseket. Ezt a sakkozást mindig javaslom, de ha előre tervezünk, még jobb, mert akkor kevésbé esünk abba a hibába, hogy egyik hónapban túl sok, a másikban viszont túl kevés 4%-os dolgot fizettünk a kártyánkkal. Egy kis előrelátással könnyen megoldható a helyes ütemezés.

Nos, ha előre tudjuk, hogy a következő 180 napban szükségünk lesz pár új háztartási gépre, akkor érdemes ezt a kategóriát is bejelölni. Viszon talán itt a legfontosabb a tervezés, mert itt akár több százezer forintos tételekről is lehet szó pl. egy szép konyha esetén... Ha megoldható, úgy ütemezzük be a vásárlásokat, hogy több hónapra is jusson belőlük, hiszen nem ez lesz az egyetlen 4%-os kategóriánk. Ha az adott hónapban esetleg van már valami más is, pl. egy szállásfoglalás, ami már elvitte a keret felét, akkor hiába veszünk egy mosó-szárítógépet, csak egy részét fogja tudni beszámolni a bank a visszatérítésbe, mert a kettő együtt mondjuk 300.000 Ft, és a bank csak maximum 200.000 Ft költést vesz figyelembe, mégpedig időrendi sorrendben. Viszont ha esetleg kell egy tűzhely is, akkor lehet, hogy azt érdemes lenne előrehozni, a mosó-szárítógépet pedig átvinni a következő számlázási ciklusba, hacsak nem létszükséglet, mert akkor a szállás és a tűzhely együtt kb. 200.000 Ft, a mosó-szárítógép meg önmagában annyi (vagy több), így mind a két hónapban tuti ki tudjuk maxolni a visszatérítéseket. Ezt a sakkozást mindig javaslom, de ha előre tervezünk, még jobb, mert akkor kevésbé esünk abba a hibába, hogy egyik hónapban túl sok, a másikban viszont túl kevés 4%-os dolgot fizettünk a kártyánkkal. Egy kis előrelátással könnyen megoldható a helyes ütemezés.

Jogosan merülhet fel a kérdés, hogy mi újság a mobilokkal. Nem merném letenni a nagy esküt, hogy beleszámít ebbe a kategóriába, hacsak nem a Media Marktban vesszük, de én azért ott is rákérdeznék a biztonság kedvéért az MCC kódra. Arról nem is beszélve, hogy lehet, hogy ott sokkal drágább, mint máshol. Ugyanez a helyzet a notebookokkal, bár már láttam olyan listát, melyen a laptop.hu szintén ebben a kategóriában szerepelt. Mindenképp azt javaslom, hogy ha kinéztünk magunknak valahol jó áron egy kütyüt, kérdezzünk rá az MCC kódra, az a biztos.

ARANYSZABÁLY: ne (csak) az alapján vásároljunk, hogy hol jó az MCC kód, az árakat is jól nézzük meg. Lehet, hogy van egy BÁRMI 120.000 Ft-ért jó MCC-s helyen, de annak a visszatérítése 4%-kal számolva csak 4.800 Ft (tehát 115.200 Ft-ba kerül a cucc). Ha ugyanezt a BÁRMIT 112.000 Ft-ért is meg tudjuk venni valahol máshol, akkor ott még mindig 3.200 Ft pluszban vagyunk. Csak akkor gondolkodnék el azon, hogy ennek ellenére mégis a drágább helyen vásároljak, ha annak jobbak a garanciális feltételei, olcsóbb a kiszállítása, megbízhatóbb maga a hely, lehet PayPallal is fizetni és hasonlók.

ARANYSZABÁLY: ne (csak) az alapján vásároljunk, hogy hol jó az MCC kód, az árakat is jól nézzük meg. Lehet, hogy van egy BÁRMI 120.000 Ft-ért jó MCC-s helyen, de annak a visszatérítése 4%-kal számolva csak 4.800 Ft (tehát 115.200 Ft-ba kerül a cucc). Ha ugyanezt a BÁRMIT 112.000 Ft-ért is meg tudjuk venni valahol máshol, akkor ott még mindig 3.200 Ft pluszban vagyunk. Csak akkor gondolkodnék el azon, hogy ennek ellenére mégis a drágább helyen vásároljak, ha annak jobbak a garanciális feltételei, olcsóbb a kiszállítása, megbízhatóbb maga a hely, lehet PayPallal is fizetni és hasonlók.

Szóval tény, hogy nem mindig az ár a döntő, hanem a többi hozzáadott érték is; mondjuk a fentieken kívül más előnyei is lehetnek a drágább helynek, pl. törzsvásárlóként pontokat kapunk, melyeknek tényleg van is valami hasznuk, vagy személyesen ismerjük már az ott dolgozókat, és eddig bármi probléma volt, mindig azonnal segítettek stb. Illetve nem elhanyagolható az a tényező sem, ha esetleg most épp olyan az anyagi helyzetünk, hogy nagy segítség, ha azt a BÁRMIT csak a következő hónapban kell kifizetnünk (amikor visszaadjuk a banknak az elköltött pénzt). De vigyázzunk, el ne ússzunk a visszafizetésekkel! Továbbra is csak addig nyújtózkodjunk, ameddig a takarónk ér!

BENZINKÚT - benzinkutak

Nos, ezen megintcsak nincs mit magyarázni. Viszont nem szabad elfelejteni, hogy a többi kategóriával ellentétben itt nem 200.000 Ft-ig nézik a költést, hanem csak max. 30.000 Ft benzinkúton történt vásárlás után kaphatunk vissza 4%-ot, azaz összesen 1.200 Ft-ot havonta. Ez azért van így, mert ezt a kártyát egy átlagember átlagos költéseire találták ki, és az nem igazán életszerű, hogy valaki magánemberként havonta mondjuk 140.000-ért tankoljon. Az a mai árak mellett kb. 400 liter benzin :D :D :D :D (200.000 Ft kb. 570 literre elég)

Nos, ezen megintcsak nincs mit magyarázni. Viszont nem szabad elfelejteni, hogy a többi kategóriával ellentétben itt nem 200.000 Ft-ig nézik a költést, hanem csak max. 30.000 Ft benzinkúton történt vásárlás után kaphatunk vissza 4%-ot, azaz összesen 1.200 Ft-ot havonta. Ez azért van így, mert ezt a kártyát egy átlagember átlagos költéseire találták ki, és az nem igazán életszerű, hogy valaki magánemberként havonta mondjuk 140.000-ért tankoljon. Az a mai árak mellett kb. 400 liter benzin :D :D :D :D (200.000 Ft kb. 570 literre elég)

Lassan a tippek végére érek, de van még egy megfontolandó tanácsom, amennyiben a család jövedelmi helyzete ezt megengedi, és a költési szokásaink is indokolják: legyen két külön MAX kártyánk otthon! Miért?

Mert akkor akár 6 különböző kategóriát is bejelölhetünk! Ha a havi kártyás költéseink 400.000 Ft körül vagy afölött vannak, szerintem érdemes elgondolkodni azon, hogy beruházzunk egy második kártyára is. Láttuk, hogy mennyi hasznot hozhat egy kártya a visszatérítések révén, és ha a második kártya ennek csak a felét hozza, még akkor is megéri.

Egyet ne feledjünk: csak az általunk kiválasztott három kiemelt kategóriára kapunk vissza 4%-ot, minden másra csak 1-et. Ha a legrosszabb esetet nézzük, és csak 1%-os dolgokat vettünk abban a hónapban, de elértük a 200.000 Ft-os költést (pl. rezsi, bevásárlás stb.), még akkor is 2.000 Ft-ot visszakapunk. Tehát még így is többet, mint amennyibe a kártya fenntartása kerül. De ilyen esettel még nem találkoztam. A költések legalább fele simán össze szokott jönni 4%-osokból, tehát ha csak 100.000 Ft-ot sikerült 4%-os helyen elköltenünk az adott időszakban, már az is 4.000 Ft jóváírás (az éves szinten 48.000 Ft). Ha jön még hozzá valamennyi 1%-os is, hát isten hozta.

Mi kicsit belecsaptunk a lecsóba, mert nekünk volt egy WIZZ kártyánk társkártyával, egy-egy MAX és az egyik MAX-hoz még egy társkártya is... (A WIZZ kártya a WIZZ AIR-hez kapcsolódó MasterCard, igazából az éves WIZZ tagság miatt éri meg a legjobban (meg persze kaptunk üdvözlőpontokat is, melyeket repjegyre költhettünk), meg az is ad 1% visszatérítést sima vásárlásokra, 2%-ot WIZZ vásárlásokra)

Mi kicsit belecsaptunk a lecsóba, mert nekünk volt egy WIZZ kártyánk társkártyával, egy-egy MAX és az egyik MAX-hoz még egy társkártya is... (A WIZZ kártya a WIZZ AIR-hez kapcsolódó MasterCard, igazából az éves WIZZ tagság miatt éri meg a legjobban (meg persze kaptunk üdvözlőpontokat is, melyeket repjegyre költhettünk), meg az is ad 1% visszatérítést sima vásárlásokra, 2%-ot WIZZ vásárlásokra)

- az egyik MAX kiemelt kategóriái: utazás, benzin, divat

- a másik MAX kiemelt kategóriái: utazás, egészség-szépség, szórakozás

Biztos furcsa lehet, hogy se egy otthon, se egy elektronikai áruház nincs benne, de a kártyák igénylésekor már túlvoltunk a lakásfelújításon, jöhettek az utazások...

Tehát bármilyen utazással kapcsolatos dolgot vettünk is - bármelyikünk kártyájával fizethettük.

Az én kártyámról ment a tankolás (és a grillcsirke a Shell kúton) és az összes ruházati cucc.

A volt párom kártyáját használtuk a DM-ben, és azzal vettük meg az összes belépőt az útjaink során, meg persze az összes színház- és mozijegyet, KFC vacsorát stb.

Igenám, de volt, hogy nem volt itthon, és kellett pár cucc a DM-ből... Tarthatatlan volt az az állapot, hogy vagy várnom kellett rá, hogy hazaérjen és odaadja (persze mindig elfelejtettük), vagy úgy vásároljak, hogy nem kapok érte visszatérítést, vagy pedig ő próbálja nekem megvenni a munkahelye mellett, de mindannyian tudjuk, hogy az nem ugyanaz...

Meg persze a mozi és a színház. Úgyis én voltam a programfelelős, szóval ezeket is én szereztem be. Az online vásárlás még csak hagyján, mert ott elég a kártya adatait beírni, de ha személyesen akartam jegyet venni, kellett egy kártya... Azt meg nem várhattam el, hogy ne vigye magával, mert ugye ő is eszik, DM-ezik, BKV-bérletet vesz stb.

Meg persze a mozi és a színház. Úgyis én voltam a programfelelős, szóval ezeket is én szereztem be. Az online vásárlás még csak hagyján, mert ott elég a kártya adatait beírni, de ha személyesen akartam jegyet venni, kellett egy kártya... Azt meg nem várhattam el, hogy ne vigye magával, mert ugye ő is eszik, DM-ezik, BKV-bérletet vesz stb.

Szóval így alakult, hogy az övéhez még kértünk egy társkártyát is, mert akkor az ő kategóriáiban is vásárolhattam, és együtt gyűjtögettünk a 200.000 Ft-os keret kimaxolása érdekében.

A társkártya kibocsátási díját amúgy le lehetett vásárolni, asszem (mi bankfiókban igényeltük, nem ismertünk egyetlen mobilbankárt sem, ami azért a későbbiekben okozott némi fejfájást, mert egy csomó dologgal nem voltunk tisztában, és nekünk ezért VISA, és nem Mastercard a MAX-unk...), szóval nem jelentett túl sok extra költséget, és ha kimaxoltuk mindkettőnk 200.000 Ft-os keretét, még mindig ott volt a WIZZ kártya, ami 250.000 Ft-ig még 1%-ot adott, ami megintcsak több a semminél. És mivel ahhoz is volt társkártyám, vehettem repjegyet, vásárolhattam vele, szóval mindketten gyűjtöttük rá a pontokat...

Azt hiszem, már kezded érteni, miből is tudtunk mi ennyit utazni ;)

És akkor azt még nem is említettem, hogy én az összes kártyámat bevontam a CURVE kártyám alá, hogy csak egyetlen kártyát kelljen magamnál tartanom, és ha szükséges, a mobilomon, egy applikáción keresztül változtatgatom, hogy épp melyik kártyával fizessek :)))) Ugye ez főleg külföldön nagyon hasznos, ahol leginkább félünk a tolvajoktól, mert így ha el is lopnák a CURVE kártyámat, egyszerűen csak letiltom az applikáción keresztül, tehát hiába is tudja bárki annak a CVC kódját, semmire nem megy vele, mert nincs mögötte semmilyen "valódi" bankkártya, amivel fizethetne. És amíg pótoltatom a CURVE kártyát a céggel, addig bármelyik "valódi" bankkártyámat tudom használni kedvem szerint. És nincs macera a telefonálgatással, hogy ügyfélszolgálaton keresztül letiltsam, meg kártyaújragyártási díj, meg maga a bosszúság, hogy nem tudom használni a kártyát...

És akkor azt még nem is említettem, hogy én az összes kártyámat bevontam a CURVE kártyám alá, hogy csak egyetlen kártyát kelljen magamnál tartanom, és ha szükséges, a mobilomon, egy applikáción keresztül változtatgatom, hogy épp melyik kártyával fizessek :)))) Ugye ez főleg külföldön nagyon hasznos, ahol leginkább félünk a tolvajoktól, mert így ha el is lopnák a CURVE kártyámat, egyszerűen csak letiltom az applikáción keresztül, tehát hiába is tudja bárki annak a CVC kódját, semmire nem megy vele, mert nincs mögötte semmilyen "valódi" bankkártya, amivel fizethetne. És amíg pótoltatom a CURVE kártyát a céggel, addig bármelyik "valódi" bankkártyámat tudom használni kedvem szerint. És nincs macera a telefonálgatással, hogy ügyfélszolgálaton keresztül letiltsam, meg kártyaújragyártási díj, meg maga a bosszúság, hogy nem tudom használni a kártyát...

Mivel ez nem egy CURVE blog, most nem írnék erről bővebben, de nyugodtan nézz utána. Szintén MasterCard, és hétvége kivételével középárfolyamon vált, ezért is nagyon praktikus külföldön (azért jobb, mint a Revolut, mert a Revolutra fel kell töltened pénzt, a CURVE-re meg semmit, csak hozzá kell kapcsolni valamelyik kártyádat, nekem 8 különböző van hozzákapcsolva, még a Revolut is...) Ha ezen a linken keresztül regisztrálsz, kapsz 5 £ csatlakozási bónuszt az első vásárlásodat követően ;)

http://www.curve.app/join#N3MJMX5D

Promocode: N3MJMX5D

(Ha csatlakozni szeretnél, az a legegyszerűbb, ha ezt a blogot most megnyitod a telefonodon keresztül, és ha ráklikkelsz a linkre, akkor kapásból az app letöltéséhez visz, és már be lesz írva a promocode is, így biztos, hogy meg fogod kapni az 5 £ csatlakozási bónuszt)

Visszatérve a mi kis MAX kártyánkra: tapasztalataim szerint eddig mindig bevált, ha egy családban nem csak egyetlen kártya volt, hanem több. És nem is társkártya volt az egyik, hanem mindkettő főkártya. Jobban lehet tervezni a kiadásokat, kevésbé macerás, nem kell annyit sakkozni, hogy melyik hónapban mit mivel párosítsunk össze (ugye korábban volt a szállás és a tűzhely, hogy a mosó-szárítógép át legyen csúsztatva a következő számlázási ciklusra...).

Visszatérve a mi kis MAX kártyánkra: tapasztalataim szerint eddig mindig bevált, ha egy családban nem csak egyetlen kártya volt, hanem több. És nem is társkártya volt az egyik, hanem mindkettő főkártya. Jobban lehet tervezni a kiadásokat, kevésbé macerás, nem kell annyit sakkozni, hogy melyik hónapban mit mivel párosítsunk össze (ugye korábban volt a szállás és a tűzhely, hogy a mosó-szárítógép át legyen csúsztatva a következő számlázási ciklusra...).

Senki nem tiltja, hogy mindkét kártyán ugyanazok a kategóriák szerepeljenek, vagy legyenek átfedések. Ha pl. építkezünk, miért ne lehetne mindkettőn kiválasztani a BARKÁCS-KERT és/vagy az OTTHON kategóriát? Főleg egy ilyen hatalmas kiadásokkal járó projekt esetén lesz majd jó látni egy év múlva a netbankunkban a 96.000 Erste forintot - ami két kártya esetén már 192.000 Ft is lehet (ugye garantálni én semmit nem tudok, a Ti költéseitektől függ). Ez olyan, mintha kaptunk volna egy ülőgarnitúrát ajándékba a banktól! Vagy egy fél gyerekszobát. Vagy egy tűzhelyet + egy mosogatógépet, egy mosó-szárítógépet, egy csodás wellness hétvégét - BÁRMIT! Hiszen mi döntjük el, hogy mire szeretnénk elkölteni, és a nyolc kategórián belül ezt szabadon megválaszthatjuk. Hát akkor miért ne tennénk?

Remélem, segítettem egy kicsit jobban megérteni a MAX kártya lényegét, és most már Te is látod, mennyi lehetőség rejlik benne. Bárhol laksz is, szívesen segítek az igénylésben, keress bátran!

Most megmutatok néhány SZÁMLAKIVONATOT, hogy lásd, hogyan néz ki ez az egész a gyakorlatban.

Elsőre elég nehéznek tűnhet értelmezni, szerintem elég hülyén vannak egymás után a sorok, ezért pár dolgot aláhúztam, hogy jobban lásd a lényeget, illetve elmagyarázok néhány dolgot:

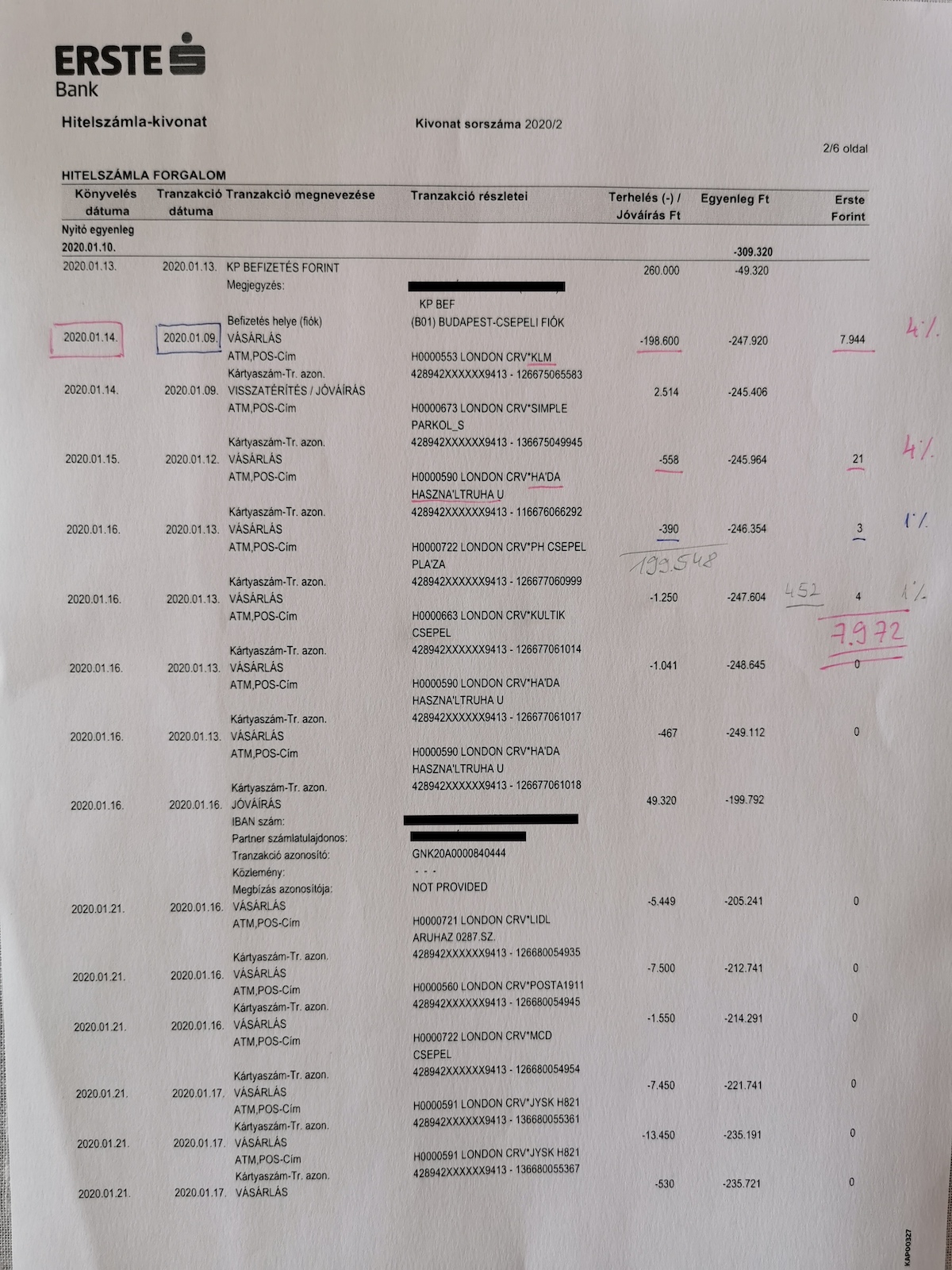

1) Január 13-án befizettem kp-ban 260.000 Ft-ot (jó kislány voltam, az SMS megérkezése után pár nappal már rohantam is a bankba ;)

2) Január 14-én LEKÖNYVELTEK egy vásárlást, ami január 9-én történt. Miért fontos ez? Mert ugye 10-én volt a számlazárás... És ha jól megnézed, ez egy KLM repülőjegy 198.600 Ft értékben (2 repjegy oda-vissza Bp-New York). Utazás kategória, tehát 4%-os visszatérítés jár utána (PAYPAL-lal fizettem, netes vásárlás esetén Neked is ezt ajánlom pl. EBAY, AMAZON, WISH stb., ez nem befolyásolja a visszatérítést!), ami testvérek között is 7.944 Ft.

Mi történt itt? Egy időzített vásárlás, hogy kimaxolhassam a januári időszakot, mert ez volt az első LEKÖNYVELT vásárlás ebben a hónapban. Egyetlen tétellel majdnem teljesen sikerült kimaxolnom a havi visszatérítést.

Amit minden aláhúzott rész előtt látsz (LONDON CRV), azt mutatja, hogy a CURVE kártyámon keresztül használtam a MAX-ot.

3) 2.514 Ft beérkezett a számlámra, a Simple végre jóváírt egy tévesen kiszámlázott parkolást (nem volt jó a rendszerük, nem lehetett leállítani a parkolást, az meg csak ketyegett a vakvilágba. Megreklamáltam, jóváírták).

4) Ezután következik még egy 4%-os divat kategóriás vásárlás (Háda) és egy 1%-os, melyekkel már 199.548 Ft-nál járok. Az ezt követő tételt már nem tudja teljes összegen megvizsgálni, mert már túlléptem vele a 200.000 Ft maximális figyelembe vehető határt. Mindegy, így is 7.972 Ft Erste Forintot "kerestem" januárban.

5) Most keresd meg bal oldalon fölül a nyitó egyenleg 2020.01.10. feliratot (a könyvelés dátuma szöveg alatt található). Menj el jobbra a sor végéig, látod, hogy -309.320. Ez azt jelenti, hogy ennyit költöttem az előző ciklusban, ezt kell visszaadnom határidőre. Nézd csak meg az 1) pontot, mennyit fizettem be kp-ban? 260.000-et. Szóval hiányzik még 49.320 Ft. Ezt az összeget lejjebb, január 16-án meg is találod, egy másik számlámról utaltam át, és azonnal be is érkezett, le is könyvelték (január 25. volt a fizetési határidő).

Teljesen mindegy, hogy mikor, hogyan, hány részletben és milyen összegekben fizeted vissza a "tartozásodat", a lényeg, hogy még a határidő lejárta előtt beérkezzen a teljes összeg, és akkor kamatmentesen használtad a MAX kártyán levő pénzt.

Ahogy látod, ez még csak a számlakivonat 2. oldala volt (ezen az oldalon kezdődnek a költések), és a kivonat 6 oldalas, szóval volt még néhány vásárlás a hónapban, de ez már nem lényeges, hiszen az elején kihasználtam a teljes keretet.

6) Most nézd meg figyelmesen az első és a második oszlopot: KÖNYVELÉS DÁTUMA, VÁSÁRLÁS DÁTUMA.

Láthatod, hogy a kettő között 3-4-5 nap is eltelhet!!!! Szóval amikor időzített vásárlást szeretnél csinálni, jusson eszedbe, hogy ha 8-án még veszel valami nagy értékűt (hogy azt a hónapot kimaxold), akkor az már valószínűleg át fog csúszni a következő számlázási időszakra, tehát azt a hónapot már gyakorlatilag le is zártad, a következő hónap 4%-osát fogja gyarapítani.

Megfordítva a folyamatot: ha számlazárás előtt még gyorsan vásárolsz pár 1%-os helyen, mondván, hogy több 4%-os már úgysem lesz, de az 1% is valami, akkor gyakorlatilag a következő ciklus 4%-os lehetőségét csökkented azzal, hogy már ezek is át fognak csúszni a következő számlázási időszakra.

I. Tehát én 6-a után már nem nagyon költenék 1%-os helyeken, mert ha azok átcsúsznak számlazárás utánra, akkor a következő hónapot kapásból 1%-osokkal kezdem.

II. Nagy értékű dolgokat legkorábban nagyjából 8-ától kezdődően vennék, hogy a következő ciklus első tételei között szerepeljenek.

Előfordulhat, hogy esetleg valamiért nem 10-én lesz a zárás, hanem egy vagy két nappal később, ha beesik egy munkaszüneti nap vagy hétvége. Ha látod, hogy ez a helyzet, inkább gondold át az időzített vásárlásaidat, nehogy esetleg azok még az előző ciklusra könyvelődjenek le, pedig Te már át akartad őket vinni a következőre.

Ezek a tippek elsősorban akkor érdekesek Számodra, ha a havi költéseid meghaladják a 200.000 Ft-ot, mert akkor nem mindegy, hogy milyen tételekkel éred el ezt a határt: 1%-osokkal vagy 4%-osokkal.

Ha a hitelkereted kevesebb, mint 200.000 Ft és/vagy a költéseid nem érik el ezt az összeget, akkor nem kell agyalnod az időzítéseken: bármikor bármit megvehetsz, a rendszer majd szépen időrendben nézi, hogy mire mennyit adjon vissza.

Ha egy családban több MAX kártya van, lehet, hogy érdemes a Tiédet csak a 4%-osokra, a másikat meg vegyesen (kategóriaválasztástól függően), vagy ha nagy értékűek a költéseitek (pl. építkezés, lakásfelújítás, bútorok, elektronikai cikkek, utazás stb.), akkor mindegyik MAX kártyát csak 4%-osokra használni, mert ha van ezeken kívül még más kártyátok is, akkor azzal lehet intézni az összes többit, hiszen ennyi 4%-os visszatérítés simán kitermeli a harmadik kártya költségeit.

Ugyanezt akár egy ember is megteheti, ha sok 4%-os költése van havonta: a MAX kártyát csak ezekre használja, ezzel tuti meglesz akkor a havi 8.000 Ft visszatérítése, egy másikat meg használ az összes többire, mert annak a fenntartását könnyedén kitermeli a MAX-ból ;)

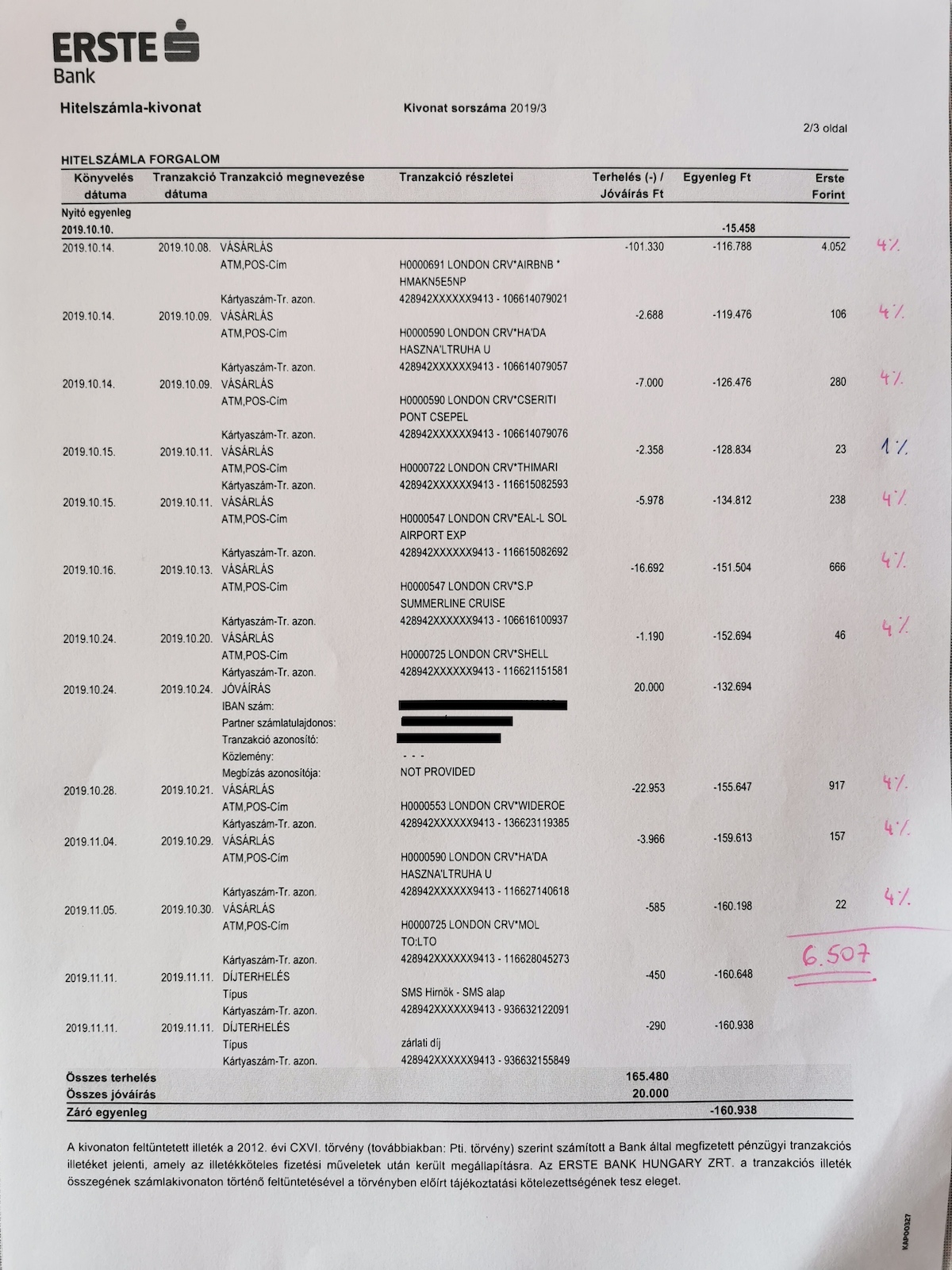

Nézzünk még egy kivonatot:

Szerintem gyönyörű példája a 4%-os költéseknek - a másik MAX-szal fizettük az összes többit. Igaz, hogy nem mentünk el a 200.000-es határig, de jól látszik, hogy nagyságrendileg egy 165.000 Ft-os havi költés is 6.500 Ft-ot hozhat a konyhára, ha az mind a kiválasztott kategóriákban történt, azaz a 4%-osokban.

Volt egy AirBNB szállás 101.000-ért (visszatérítés ~4.000 Ft) - a vásárlás 8-án történt, de csak 14-én könyvelődött le (időzített vásárlás!!!) ;)

Volt néhány ruházat (Háda, Cseriti pont - Ciprusra mentünk, kellett néhány nyári cucc). 4%

Itt becsúszott egy baki, mert vásárlás előtt nem állítottam át a CURVE applikációban, hogy ne az én MAX-omat, hanem a másik MAX-hoz tartozó társkártyát használja, amin ugye a SZÓRAKOZÁS (=étkezés) 4%-os kategória, így a Thimariban elfogyasztott 2.358 Ft-os ebédünk után csak 23 Ft-ot kaptunk vissza, nem 92-t. Mondjuk nem egy nagy veszteség, de ugye nem becsüljük le a sok kicsi sokra megy erejét....

Volt egy közel 6.000 Ft-os buszjegy, egy majdnem egész napos hajókázás ~17.000 Ft (és ugye mindez külföldön, KÖZÉPÁRFOLYAMON fizetve), majd már itthon egy Shell grillcsirke :D

Majd érkezett egy 20.000 Ft-os átutalás.

Egy repjegy Norvégiába a fiamnak ~23.000 Ft, megint egy HÁDA szintén a fiamnak ~4.000 Ft, valamint egy út mentén bajbajutott embernek benzin a legközelebbi MOL benzinkúton egy másfél literes flakonba, amit valamelyik kukában találhatott ~600 Ft.

Ezek együtt hozták össze a ~6.500 Ft-ot.

Lehet, hogy sokan azt mondják erre, hogy micsoda kicsinyesség. Én erre csak annyit válaszolok, hogy ha egy kis odafigyeléssel minden hónapban csupán 6.500 Ft-ot félre tudok tenni, akkor abból egy év alatt 78.000 Ft lesz. Nekem ennyit megér, mert én hosszú távon gondolkodom...

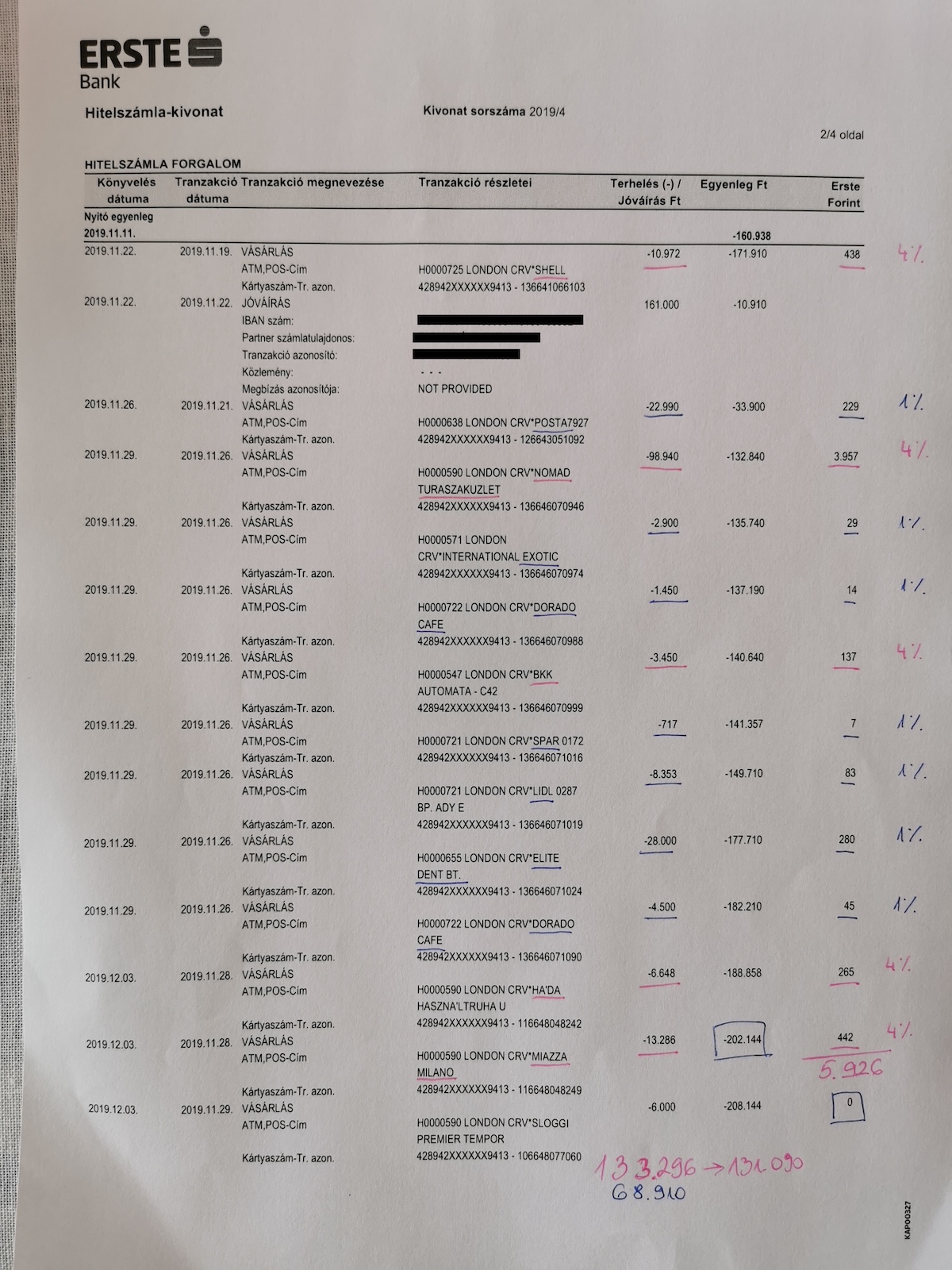

Nézzünk meg még egy utolsó kivonatot, mely megmutatja, mi történik, ha a fiam kezébe kerül a CURVE kártyám, bemegy vele a városba, és lusta felhívogatni a vásárlásai előtt, hogy át tudjam állítani az appon keresztül a vásárlásnak megfelelő MAX-ra... :D

Avagy hogyan veszítsünk el ~2.000 Ft visszatérítést:

1) Volt egy tankolás. Visszajött rá 4%, majdnem 500 Ft, tök jó.

2) Jött egy banki átutalás, ez szükséges volt. Vissza kellett töltenem az előző hónap költéseit. Látszik, hogy nem volt kedvem aprózni, felkerekítettem az összeget (ezt amúgy nem preferálja a bank, de szerencsére nem kaptam büntetést a túlfizetésre. Igen, érdemes erre is odafigyelni: mindig pontosan annyit adj vissza, amennyit kölcsönkértél)

3) Volt egy postai befizetés. Mehetett volna a másik kártyával, de azért 1%-ot még ezután is visszakaptunk.

4) Vett egy túracipőt, két pár zoknit meg egy pólót egy 4%-os helyen, ~100.000 Ft után ~4.000 Ft visszajött. Ügyes gyerek.

5) Vett nekem hajfestéket az indiai boltban, majd beült kávézni. Nem szólt, nem állítottam át a kártyát. Ez van. 1%.

6) Vett egy BKV-bérletet, arra vissza is kaptuk a 4%-ot.

Azért ha megnézzük a nap történéseit, láthatjuk, hogy a lekönyvelés nem a költések sorrendjében történik. Természetesen a nap elején vette meg a bérletet, és csak utána ment be a városba. És onnantól kezdve az összes többi költése mehetett volna a másik kártyáról (kivéve a túraboltot), ha szól. De nem tette.

7) Volt még aznap egy SPAR, egy LIDL, együtt ~9.000 Ft, egy fogászat 28.000-ért, kávé a Doradoban (a gyerek barista, ezért vesz mindig néhány különlegességet, ha itthon van, és viszi ki magával).

8) 2 nappal később el is kezdtünk neki ruhákat vásárolni, de hopp! A Háda után, a Miazza Milano költésével túlléptük a 200.000 Ft-os határt... Jól látszik, hogy az utolsó tétel már a Premier Outletben volt, de már semmit nem kaptunk rá... Pedig még csak ezután jött a Tom Tailor, a Nike, a Replay és a többiek... De hiába, mert bár 4%-os DIVAT kategória mindegyik, már a 200.000 Ft-os álomhatár fölött jártunk.

8) 2 nappal később el is kezdtünk neki ruhákat vásárolni, de hopp! A Háda után, a Miazza Milano költésével túlléptük a 200.000 Ft-os határt... Jól látszik, hogy az utolsó tétel már a Premier Outletben volt, de már semmit nem kaptunk rá... Pedig még csak ezután jött a Tom Tailor, a Nike, a Replay és a többiek... De hiába, mert bár 4%-os DIVAT kategória mindegyik, már a 200.000 Ft-os álomhatár fölött jártunk.

Ettől függetlenül még mindig ~6.000 Ft-ot kaptunk vissza abban a hónapban is (131.090 Ft ment 4%-os költéssel, a maradék 68.910 Ft 1%-ossal). Egyértelmű, hogy a kártyát okosabban használva meglehetett volna a 8.000 Ft visszatérítés is, mert bőven vettünk ruhákat (DIVAT kategória), de így csak 5.926-ot sikerült kihoznunk belőle. Nem mondom, hogy ez rossz, sőt! De azért az emberben mindig ott van a mi lett volna, ha...

Nos, ezzel a fejezet végére is értünk, remélem, tetszettek a konkrét példák.

Ha Te is szeretnél egy ilyen MAX kártyát, keress bátran, a megigénylésében tudok segíteni ;) (hogy tényleg megkapod-e, arra nem tudok garanciát vállalni - az attól is függ, hogy megfelelsz-e a bank feltételeinek...)

Ez egy szubjektív blog saját élményekkel, saját tapasztalatokkal, tanácsokkal, ötletekkel, javaslatokkal és értelmezésekkel, vagyis nem a bank hivatalos álláspontját tükrözi. A Max kártyáról minden hivatalos infót megtalálsz itt:

https://www.erstebank.hu/hu/ebh-nyito/mindennapi-penzugyek/hitelkartyak/erste-max-hitelkartya

Itt van a hivatalos, 16 oldalas, komplett tájékoztató a MAX kártyával és annak működésével kapcsolatban: