Sokan megrettennek már a hitelkártya szó hallatán is... Miért? Mert vagy nekik, vagy valakinek az ismerősi körükben már volt rossz tapasztalata. Ezzel sajnos nem lehet már mit kezdeni; ami történt, megtörtént.

Sokan megrettennek már a hitelkártya szó hallatán is... Miért? Mert vagy nekik, vagy valakinek az ismerősi körükben már volt rossz tapasztalata. Ezzel sajnos nem lehet már mit kezdeni; ami történt, megtörtént.

Viszont a jó hír az, hogy egy kis odafigyeléssel el lehet kerülni a bajt. Menjünk ezen végig lépésről lépésre:

1) A hitelkártyán levő hitelkeret NEM A SAJÁT PÉNZÜNK! Ez nem egy ajándék a banktól, mellyel szabadon rendelkezhetünk. Tehát hiába van rajta több százezer forint, azt nem költhetjük el ész nélkül. Ha nincs meg rá a saját fedezetünk akár otthon, készpénzben, akár a bankszámlánkon, akkor eszünkbe se jusson nagybevásárlást tartani, mert a bank havonta egyszer küldeni fog egy SMS-t, hogy mennyi pénzt használtunk fel a keretből, és azt adjuk is neki vissza. Ha ez megtörténik, minden szép és jó - de ha nem, akkor bizony olyan tetemes kamatot fognak ránk verni, hogy csak na. És innen indult el a hitelkártyák rossz híre...

2) Bármennyire is macerás, TERVEZZÜK MEG az adott havi kiadásunkat. Remélhetőleg nem vagyunk fillérre kiszámolva hónap végéig, és akkor elég csak nagyjából, de mindenképpen kell, hogy legyen egy rálátásunk, mégis mi mindenre van szükségünk, és erre mennyi áll rendelkezésünkre.

2) Bármennyire is macerás, TERVEZZÜK MEG az adott havi kiadásunkat. Remélhetőleg nem vagyunk fillérre kiszámolva hónap végéig, és akkor elég csak nagyjából, de mindenképpen kell, hogy legyen egy rálátásunk, mégis mi mindenre van szükségünk, és erre mennyi áll rendelkezésünkre.

Ha esetleg várható valami nagyobb tétel is, pl. kell venni egy másik mosógépet vagy bútort, el kell vinni az autót szervizbe, nyakunkon az iskolakezdés vagy egy tábor befizetése, akkor erre is elő kell teremteni a pénzt valahonnan. Ha megvan, az jó - ha nincs, akkor valamin meg kell spórolni. Vagy ÓVATOSAN elkezdjük használni a hitelkártyát, de csak abban az esetben, ha biztosak vagyunk benne, hogy a következő havi bevételünk elég lesz a visszafizetésre ÉS az egész következő hónapra IS.

3) Bárki kerülhet átmeneti pénzzavarba, és bármikor előfordulhat az is, hogy HIRTELEN KELL egy kisebb-nagyobb összeg. Tipikus példája ennek, hogy vagy a mosógéppel, vagy az autóval történik valami. Lehet, hogy csak késik a fizetésünk, de a jövő hónapban már duplát kapunk, vagy várunk egy bevételt, de az ügyfél el van csúszva, de tuti, hogy két héten belül utalja az elmaradását, ilyenkor tudjuk, hogy ELVILEG megvan rá a pénzünk, gyakorlatilag pár hetet át kell hidalni valahogy. Nem mindenki tud kölcsönkérni rokonoktól, barátoktól, szóval többek között ilyenkor érdemes elgondolkodni azon, hogy elővegyük a hitelkártyánkat.

3) Bárki kerülhet átmeneti pénzzavarba, és bármikor előfordulhat az is, hogy HIRTELEN KELL egy kisebb-nagyobb összeg. Tipikus példája ennek, hogy vagy a mosógéppel, vagy az autóval történik valami. Lehet, hogy csak késik a fizetésünk, de a jövő hónapban már duplát kapunk, vagy várunk egy bevételt, de az ügyfél el van csúszva, de tuti, hogy két héten belül utalja az elmaradását, ilyenkor tudjuk, hogy ELVILEG megvan rá a pénzünk, gyakorlatilag pár hetet át kell hidalni valahogy. Nem mindenki tud kölcsönkérni rokonoktól, barátoktól, szóval többek között ilyenkor érdemes elgondolkodni azon, hogy elővegyük a hitelkártyánkat.

4) Még egyszer hangsúlyozom: a hitelkártyán levő pénz nem a miénk. Olyan, mintha egy ismerősünk KÖLCSÖNADNA nekünk a következő fizuig. Azt is visszaadjuk neki, nem? Nem kockáztatnánk a barátságot, igaz?

A bankkal is ugyanez a helyzet: ott is köt minket a határidő. Vissza kell adni és kész. Nem csúszhatunk meg a visszafizetéssel, mert akkor jön a kamat. És itt nem pár forintról van szó, mint amikor késünk az áramszámlával, és ezért a következőre majd rátesznek 64 Ft késedelmi kamatot, amit röhögve kifizetünk, mert észre sem vesszük, meg sem érezzük. A hitelkártyák banki kamatait mindig megérezzük. Azok brutálisak. Éves szinten közel 40% körüli szokott lenni a THM. Osszuk el 12-vel, közel 3,33% jön ki egy hónapra. De legyen "csak" 3% ("konyhanyelven" magyarázom el a folyamatot, ezért nem pontos adatokkal számolunk, csak nagyságrendi, megközelítő értékekkel, mert így egyszerűbb megérteni).

A bankkal is ugyanez a helyzet: ott is köt minket a határidő. Vissza kell adni és kész. Nem csúszhatunk meg a visszafizetéssel, mert akkor jön a kamat. És itt nem pár forintról van szó, mint amikor késünk az áramszámlával, és ezért a következőre majd rátesznek 64 Ft késedelmi kamatot, amit röhögve kifizetünk, mert észre sem vesszük, meg sem érezzük. A hitelkártyák banki kamatait mindig megérezzük. Azok brutálisak. Éves szinten közel 40% körüli szokott lenni a THM. Osszuk el 12-vel, közel 3,33% jön ki egy hónapra. De legyen "csak" 3% ("konyhanyelven" magyarázom el a folyamatot, ezért nem pontos adatokkal számolunk, csak nagyságrendi, megközelítő értékekkel, mert így egyszerűbb megérteni).

Tegyük fel, hogy 100.000 Ft-ot költöttünk el, de valamiért nem tudjuk visszafizetni. Ez azt jelenti, hogy egy hónap múlva már 103.000 Ft lesz a tartozásunk a 3% kamat miatt, és ha semennyit sem fizettünk vissza a határidőig, akkor erre jön még egy KÉSEDELMI DÍJ, ami legyen mondjuk 6.000 Ft. Tehát már valójában 109.000 Ft-ról beszélünk. És akkor még nem említettük a havidíjat, az legyen 600 Ft, az SMS-szolgáltatást, az mondjuk 400 Ft. Tehát még 1.000 Ft összejött a havi költségekből is. Szóval 110.000 Ft-tal tartozunk a banknak, és még csak egy hónap telt el. Ez már szinte uzsorakamat... De itt még nincs vége!

Tegyük fel, hogy megint nem tudunk fizetni. Van már 110.000 Ft tartozásunk, arra jöjjön akkor a 3% "büntetőkamat", az 3.300 Ft, megint a 6.000 Ft késedelmi díj és az 1.000 Ft-os havidíj, és már 120.300 Ft-nál járunk, pedig még csak két hónap telt el. Két hónap alatt több mint 20.000 Ft-tal kellene többet kifizetnünk, mint amennyit "kölcsönkértünk".

Ilyenkor az ember berág, és azt mondja, hogy csakazértse. Még hónapokig duzzog, fűnek-fának elmeséli, hogy milyen szemetek a bankok, mindet fel kellene gyújtani, rohadt egy szemét banda, és hogy őt is hogy átverték. És közben várja a csodát. Nem vesz tudomást a felszólításokról, az SMS-ekről, a banktól érkező leveleket ki sem bontja. Egyszerűen homokba dugja a fejét. Reménykedik valamiféle megváltásban, de az nem fog eljönni. Sőt, előbb-utóbb akár végrehajtókhoz is kerülhet a történet, és annak is van egy óriási díja.

Ilyenkor az ember berág, és azt mondja, hogy csakazértse. Még hónapokig duzzog, fűnek-fának elmeséli, hogy milyen szemetek a bankok, mindet fel kellene gyújtani, rohadt egy szemét banda, és hogy őt is hogy átverték. És közben várja a csodát. Nem vesz tudomást a felszólításokról, az SMS-ekről, a banktól érkező leveleket ki sem bontja. Egyszerűen homokba dugja a fejét. Reménykedik valamiféle megváltásban, de az nem fog eljönni. Sőt, előbb-utóbb akár végrehajtókhoz is kerülhet a történet, és annak is van egy óriási díja.

Bármekkora is volt az eredeti összeg, a végén ez már lehet akár a háromszorosa is... És ez az egész kb. úgy kezdődött, hogy nagyobb képernyőn akartuk nézni a foci VB-t (de persze nem volt meg rá a saját pénzünk, csak elcsábultunk egy reklám hatására, és boldogan rohantunk a hitelkártyánkkal a Media Marktba...)

Most nem fogjuk kiszámolni, mennyi idő alatt lenne abból a 100.000 Ft-ból 200.000, de elég hamar össze tud jönni, és még csak nem is a kamatokból, hanem elsősorban abból, hogy az ügyfél nem mutatott semmiféle hajlandóságot a tartozása visszafizetésére. Az egyszerűség kedvéért ez volt az a bizonyos 6.000 Ft-os késedelmi díj, amely fél év alatt már 6 x 6.000 = 36.000 Ft. És persze arról se feledkezzünk meg, hogy mindig a folyamatosan emelkedő összegre jönnek rá a kamatok...

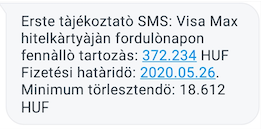

5) Mit tehetünk egy ilyen helyzetben? Az első és legfontosabb, hogy lehetőleg ne jussunk el idáig! Ha nincs meg rá a pénzünk, akkor ne költsük el a bank pénzét. Ne vegyük meg, amire nincs saját fedezetünk! Ha mégis muszáj, akkor inkább ismerőstől kérjünk kölcsön, és ne a banktól. Ha erre semmi esély, és tényleg létszükséglet, akkor használhatjuk a hitelkártyát, de akkor az a legfontosabb, hogy legalább a késedelmi díjat kerüljük el. Ez azt jelenti, hogy a banknak látnia kell, hogy mi vissza akarjuk adni a pénzt, de most sajnos nem áll módunkban. Ilyenkor mindig lesz arra lehetőségünk, hogy egy MINIMUM FIZETENDŐ ÖSSZEGET visszaadjunk. Ez nagyjából az összeg 5%-a lesz, jelen esetben 5.000 Ft. Plusz a havidíjak (most megintcsak nem a bankok által pontosan használt képlet alapján számolunk, csak nagyságrendileg).

5) Mit tehetünk egy ilyen helyzetben? Az első és legfontosabb, hogy lehetőleg ne jussunk el idáig! Ha nincs meg rá a pénzünk, akkor ne költsük el a bank pénzét. Ne vegyük meg, amire nincs saját fedezetünk! Ha mégis muszáj, akkor inkább ismerőstől kérjünk kölcsön, és ne a banktól. Ha erre semmi esély, és tényleg létszükséglet, akkor használhatjuk a hitelkártyát, de akkor az a legfontosabb, hogy legalább a késedelmi díjat kerüljük el. Ez azt jelenti, hogy a banknak látnia kell, hogy mi vissza akarjuk adni a pénzt, de most sajnos nem áll módunkban. Ilyenkor mindig lesz arra lehetőségünk, hogy egy MINIMUM FIZETENDŐ ÖSSZEGET visszaadjunk. Ez nagyjából az összeg 5%-a lesz, jelen esetben 5.000 Ft. Plusz a havidíjak (most megintcsak nem a bankok által pontosan használt képlet alapján számolunk, csak nagyságrendileg).

Tegyük fel, hogy 20.000 Ft-ot vissza tudunk tölteni a kártyára. Ez jó hír, mert ez még több is, mint a minimum fizetendő összeg. Tehát a bank látja, hogy megvan a hajlandóságunk, csak a lehetőségünk nincs meg arra, hogy visszaadjuk a "kölcsönt". Tehát a késedelmi díjat nem fogja kiszámlázni nekünk, csak a kamatokat.

A rossz hír az, hogy általában a teljes elköltött összeg fog kamatozni, méghozzá a vásárlás napjától kezdve. Tehát hiába is fizettünk vissza már 20.000 Ft-ot, olyan, mintha semmit sem adtunk volna vissza. Ez persze nem teljesen igaz, mert így nagyságrendileg már csak 80.000 Ft hiányzik, és ha a következő hónapban vissza tudjuk fizetni a teljes hiányzó összeget, akkor mondjuk nagyságrendileg 83.000 Ft-ot kell visszaadnunk, és akkor kinulláztuk a tartozást (plusz a havidíjak stb.)

A rossz hír az, hogy általában a teljes elköltött összeg fog kamatozni, méghozzá a vásárlás napjától kezdve. Tehát hiába is fizettünk vissza már 20.000 Ft-ot, olyan, mintha semmit sem adtunk volna vissza. Ez persze nem teljesen igaz, mert így nagyságrendileg már csak 80.000 Ft hiányzik, és ha a következő hónapban vissza tudjuk fizetni a teljes hiányzó összeget, akkor mondjuk nagyságrendileg 83.000 Ft-ot kell visszaadnunk, és akkor kinulláztuk a tartozást (plusz a havidíjak stb.)

Ha nem sikerül visszaadnunk a teljes tartozást, akkor még mindig folytathatjuk a "részletfizetést", mert akkor továbbra sem kell késedelmi díjat fizetnünk, ha legalább a minimum visszafizetendő összeget rá tudjuk tenni a kártyára. Akkor csak a kamatok ketyegnek továbbra is, és bár az sem kevés, még mindig jobb, mintha a késeselmi díjat és annak kamatát, majd az ezekkel folyamatosan növekvő teljes összegre kivetített kamatot is fizetni kellene.

ÖSSZEFOGLALÁS:

0) EGYIK BANK SEM JÓTÉKONYSÁGI INTÉZMÉNY. ÜZLETI ALAPON MŰKÖDNEK, KŐKEMÉNY FELTÉTELEKKEL!

Amíg betartjuk a szabályaikat, a barátaink lesznek, de ha megszegjük a velük kötött megállapodásunkat, nem ismernek könyörületet. Tartsuk be a megállapodásokat, és akkor gyümölcsöző lesz a kapcsolat számunkra is (erről ITT olvashatsz bővebben).

1) A hitelkártyán levő hitelkeret NEM A SAJÁT PÉNZÜNK: csak annyit költsünk vele, amennyire megvan a fedezetünk otthon vagy a folyószámlánkon.

2) Ha megjön az SMS, hogy mennyit kell visszafizetnünk, ne várjunk az utolsó pillanatig (általában nagyságrendileg két hét áll a rendelkezésünkre, de félő, hogy ha nem tesszük meg azonnal, akkor később elfelejtjük, és akkor ránk verik a késedelmi díjat, akkor is, ha a teljes összeget befizettük a határidő után egy nappal), hanem mielőbb fizessük vissza a teljes összeget akár átutalással/átvezetéssel, akár személyesen a bankfiókban stb.

2) Ha megjön az SMS, hogy mennyit kell visszafizetnünk, ne várjunk az utolsó pillanatig (általában nagyságrendileg két hét áll a rendelkezésünkre, de félő, hogy ha nem tesszük meg azonnal, akkor később elfelejtjük, és akkor ránk verik a késedelmi díjat, akkor is, ha a teljes összeget befizettük a határidő után egy nappal), hanem mielőbb fizessük vissza a teljes összeget akár átutalással/átvezetéssel, akár személyesen a bankfiókban stb.

FONTOS: ne kerekítsünk se fel, se le, hanem mindig PONTOSAN ANNYIT ADJUNK VISSZA, amennyi az SMS-ben szerepel (ha akár csak 1 Ft-tal is kevesebbet fizetünk vissza, akkor a teljes összegre fog ketyegni a kamat!!!)

3) Ha nem tudjuk visszafizetni a teljes összeget, legalább az SMS-ben szereplő minimum fizetendő összeget fizessük vissza, hogy a bank lássa a fizetési hajlandóságunkat, így megússzuk a késedelmi díjat, csak a kamatok ketyegnek. Folytassuk a befizetéseket mindaddig, amíg a teljes összeg visszafizetésre nem kerül.

4) Vész esetén csak akkor nyúljunk a hitelkártyához, ha tényleg nem látunk más megoldást. Nem szabad elfelejtenünk, hogy a költés pillanatában kötelezettséget vállalunk a visszafizetésre, és ha már az elején tudjuk, hogy úgysem tudjuk majd visszaadni, akkor inkább fussunk még egy kört az ismerősökkel, a munkahelyünkkel stb., hátha elkerülhető, hogy bekerüljünk egy olyan spirálba, melyből nehéz kilábalni, ha amúgy is bizonytalan az anyagi helyzetünk, mert a bank egy intézmény: a gépek pillanatok alatt kikalkulálják a kamatokat, és nem lehet velük alkudozni.

4) Vész esetén csak akkor nyúljunk a hitelkártyához, ha tényleg nem látunk más megoldást. Nem szabad elfelejtenünk, hogy a költés pillanatában kötelezettséget vállalunk a visszafizetésre, és ha már az elején tudjuk, hogy úgysem tudjuk majd visszaadni, akkor inkább fussunk még egy kört az ismerősökkel, a munkahelyünkkel stb., hátha elkerülhető, hogy bekerüljünk egy olyan spirálba, melyből nehéz kilábalni, ha amúgy is bizonytalan az anyagi helyzetünk, mert a bank egy intézmény: a gépek pillanatok alatt kikalkulálják a kamatokat, és nem lehet velük alkudozni.

Ha esetleg ismersz valakit, aki most épp nehéz helyzetben van amiatt, mert bekerült egy ilyen végtelennek tűnő spirálba, hogy nem tudja visszafizetni a hitelkáryatartozását, de egyébként van állandó jövedelme, akkor lehet, hogy tudunk neki segíteni! Ha csak emiatt van KHR (BAR) listán, akkor még nincs veszve minden. Olvassátok el a 10)-es pontot ITT, hogy megértsétek, miről van szó, és utána hívjatok fel, meglátjuk, mit tudunk tenni a helyzet mielőbbi rendezése érdekében!

5) Tudatosan használjuk a kártyánkat. Tervezzük meg a havi kiadásainkat, és addig nyújtózkodjunk, ameddig a takarónk ér.

6) A hitelkártya nem a bizonytalan anyagi helyzetben levőknek való!!!! Bár tény, hogy ha nincs más megoldás, akkor számukra átmeneti segítséget jelenthet. Sokszor tényleg az életük múlhat rajta, de akkor is felelősen kell dönteni, akár egy mobilbankár bevonásával.

6) A hitelkártya nem a bizonytalan anyagi helyzetben levőknek való!!!! Bár tény, hogy ha nincs más megoldás, akkor számukra átmeneti segítséget jelenthet. Sokszor tényleg az életük múlhat rajta, de akkor is felelősen kell dönteni, akár egy mobilbankár bevonásával.

Segítséget kérni nem bűn, és nálunk nem is kerül semmibe. Mi azért vagyunk, hogy segítsünk: ismerjük az apróbetűket, a legfrissebb lehetőségeket és a legújabb változtatásokat is. Ha bárki bajba kerül, azonnal vegye fel a kapcsolatot a személyes bankárával, hogy minimalizálni lehessen a várható veszteséget.

7) Okosan használva a hitelkártya biztonságot, vésztartalékot, de akár egy plusz "bevételi forrást" is jelenthet. Nem kell százezreket keresni ahhoz, hogy éves szinten akár 25-30.000 Ft nyereséget - vagy ennek többszörösét - hozzunk ki belőle. Erről részletesen ITT olvashatsz.

U.i.: Ez egy szubjektív blog saját élményekkel, saját tapasztalatokkal, tanácsokkal, ötletekkel, javaslatokkal és értelmezésekkel, vagyis nem a bank hivatalos álláspontját tükrözi. A MAX kártyáról minden hivatalos infót megtalálsz itt:

https://www.erstebank.hu/hu/ebh-nyito/mindennapi-penzugyek/hitelkartyak/erste-max-hitelkartya

Itt van a hivatalos, 16 oldalas, komplett tájékoztató a MAX kártyával és annak működésével kapcsolatban: